2020年,庚子年,每60年一轮回。

2020年,千年一遇的20200202对称日。

2020年,四年一遇的闰年,2月29日。

2020年有这么多特殊的日子,势必是不平凡的一年。但我们没想到的是,2020年能如此的不平凡。

我放下写到一半的“探寻漫威电影背后的世界”,开始着手研究和记录这时代下的十年经济更迭记。在动荡的大环境下,每一个平凡的生命都需要成为自己的英雄。

2020年的春节期间,我们还在担心春晚能不能直播,封城后会不会出行不便,餐饮会不会倒闭。当时的我们,已经足够担心觉得2020的开局太艰难了,但谁也没有预料到,疫情会全球扩散,金融危机会突如其来,大家对大萧条的来临开始担心,恐慌指数达到峰值,潘多拉的盒子似乎被打开了。

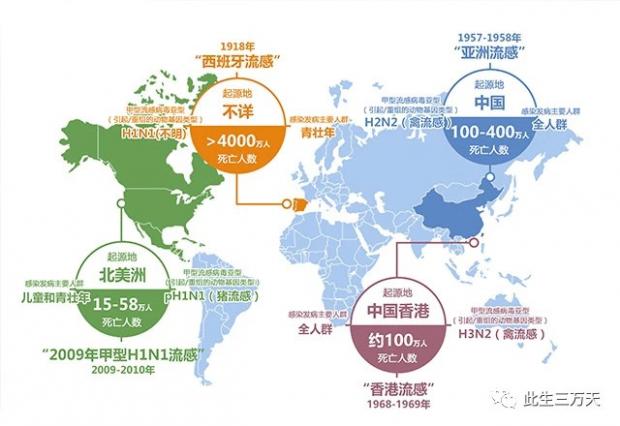

历史好像总会不经意间在每个时代重演,1918年的波士顿是美国第二大军营,往欧洲输送参加第一次世界大战军人,当时一个军营里一千多名士兵因感冒而病重,很快美国其他军营也开始出现感染,尽管军营大门紧闭,但病毒仍然在民间开始扩散开来。接着,疫情在法国、意大利、德国、西班牙相继爆发开来,而欧洲疫情出现的地点,正是美军登陆的城市。当时人们忙着打战,一批批的军人被送往欧洲,一个美国小镇的医生注意到这次流感的迅猛,没人在意这件事情,各大报纸的头条都是参战各部队的信息,人们关心的是自己国家的命运和自己的亲人能否凯旋归来。

当时的美国因为加入第一次世界大战,大量的医护人员被调往前线。当病毒突如其来扩散开来的时候,恰恰就是这个举动让病毒在美国本土肆虐埋下了祸根。

法国军队四万名住院者中,死亡人数不到一百,这么低的死亡率一度让人怀疑这不是什么流感。在一个月都没有新病例之后,英国人自豪地宣布,流感消失了。然而此时一艘英国货船在美国宾西法尼亚州的费城靠岸,船员的健康状况非常糟糕。同年8月,另一艘货船抵达纽约,船员因流感病逝多达4人。很快,患者人数开始急剧增加,当地的医院成了战场,情况已经失控了。

虽然这次流感起源于美国,在欧洲转了一圈之后回到美国时已经不同。在大洋的彼岸,流感的症状比欧洲更加严重,在一个感染的兵营中,有将近40%的被感染士兵死亡。美国人纳闷了,因为找不到合理的解释,当时美国人只好把美国的流感跟欧洲发生的流感区别对待了。

后来回头研究才明白,病毒在传播的过程当中,适应了宿主,完成了突变和进化,摸清了人体细胞的运作模式和免疫结构,形成了更有效的杀伤,引发更加严重的症状。

就当人们束手无策,全世界医学精英准备磨拳擦掌研究对策的时候,历时一年多的病毒在次年春天到来的时候却毫无声息的消失了。后来生物学家们才知道,这本身就是病毒的生存策略,突如其来的袭击人类,然后再突然消失。一直等到活着的人没有经历过接触过的时候,再突然卷土而来。

历史不会一成不变的复制,但似乎总是那么的相似。最后1918年的病毒造成了全球10亿人感染,在英国甚至不允许讨论,西班牙因当时在第一次大战时作为中立国,在报道战事至于率先报道了流感疫情,因此这场起源于美国的流感最终被人称之为“西班牙流感”。当时的人类因为战争、缺乏医护人员和设备,以及通讯设备的落后,最终让这场历史上最大传播规模疫情传播全球。

图片来源于网络

西班牙流感最终还是改变了历史的进程和世界格局,尽管它让第一次世界大战提早结束,让和平短暂的降临世界。但当时的德国国内也有声音认为一战的战败并不是败于英法联军,而是流感疫情导致战略无法顺利部署,加上战败后苛刻的《凡尔赛条约》,也为第二次世界大战孕育了温床。

回顾历史让我们感觉2020年这次疫情远未结束,当人们庆幸肺炎确诊人数和死亡率在国内开始下降和控制住的时候,疫情却在日韩、欧洲和北美传播开来,中国香港感染的人数也开始升高,到目前为止对我们这一代人将造成的影响尚不得知,病毒是否会在世界转了一圈之后摸清了人类的免疫系统重新卷土重来,也无从去预判。

但经济却率先撑不住了。

2008年金融危机之后世界迎来了新的繁荣,尽管世界经历了一些动荡和调整,美国股市仍然经历了历史上最长的十一年牛市,互联网企业联手传统老牌世界五百强让标普500指数和纳斯达克指数屡创新高;欧洲经历了希腊负债危机后似乎开始复苏;英国脱欧闹剧之后似乎跟欧盟达成了新的平衡,金融人士普遍看好英镑升值;中国享受着互联网和货币政策带来的红利,BAT(百度、阿里巴巴、腾讯)还在世界闪耀之际,热度就已经开始被TMD(头条、美团、滴滴)替代。印度和越南携手同行号称将成为下一个中国。东南亚各国财政充盈、汇率稳定,房地产一片火热。全世界似乎一片欣欣向荣。

泡沫终究是要被挤破的,只是每次扣响扳机的人不同。历史在前进,人性却从未改变。人类每次从极度的乐观转向过分的恐慌之间,总是需要一些自我安慰和催眠。

没有什么比金融体系的崩塌和市场流动性的枯竭更让人感到恐慌。经济发展到现在,实体经济早已跟资本市场紧紧的捆绑在一起,相辅相成,一荣俱荣。一个人可以远离股市,但生活、工作、家庭、投资依然避免不了被资本市场所影响。

当实体经济、民营企业的步履维艰被选择性的忽略之时,资本市场的暴跌给了人们当头一棒。全世界看着美国每天上演跳水式的暴跌,甚至,没有数字了——2020年3月9日,美股经历了历史上第二次熔断。而第二次熔断到经历第五次熔断仿佛就在昨日成为金融交易员相互安慰的冷笑话。

图片来源于网络

3月美股历史性地在十天之内出现了四次熔断。值得注意的是,美股道琼斯工业指数从最高点29551.42点跌到今年最低点19173.98点,仅仅用了四周,跌去10377.44点,跌幅达35.12%。

单周道琼斯工业指数跌幅达17.3%,仅次于2008年10月最恐慌的一周(当时跌幅达18.15%)纳斯达克综合指数和标准普尔500指数相对略好一点,但也分别跌去了12.64%和14.98%。

很多人关心2020年会重演2008年金融危机吗?金融危机已经实实在在的发生了,但历史会重演,却从未简单的复制。

3月9日,又是一个“黑色星期一”,但全球投资者见证了此生从未见过的现象,美股和美债同时熔断!股债配比和分散投资风险显得几乎没有意义,收盘时,道琼斯指数、纳斯达克指数及标准普尔500指数三大标志性股指跌幅均超过了7%,债券在市场上遭到疯狂抛售,创历史之最。

3月16日,又是一个“黑色星期一”,美联储再次没有耐心按例行时间表公布,而是第二次提前宣布紧急降息,罕见的单次将基准利率一次性调降100个基点,并宣布重启量化宽松政策。这也是美联储历史上最大单次调息力度,相当于一次性的完成了美联储四次常规降息动作。降息后,基准利率调低至0-0.25%。与上一次紧急降息500个基点仅隔了13天。

2008年金融危机发生之后,美联储为了挽救经济,曾一路降息至0-0.25%,并且延续了长达7年的零利率政策。华尔街交易员们不知道这次美联储看到了什么他们尚没有注意到的数据,市场被吓坏了,恐慌指数达到峰值。人们开始责怪美联储失去了独立性,提前打光了手中的牌。经济复苏期间降息放水是利好,但到了金融危机边缘,降息放水除了带来恐慌以外收效甚微。

判断美联储是否正确为时尚早,全球金融市场暴跌蒸发了相当于日本2倍GDP,市场上美元流动性真的告急了,全球市场用无声的默契来响应华尔街,英镑兑美元跌至1985年以来最低点,3月份以来跌幅已超过10%,澳币开始了freestyle的状态,三升三降,成为2月以来最调皮的货币,连黄金这样的避险资产也遭遇下跌。合理的解释就是现代金融市场工具的复杂性当遇到紧急下跌时容易造成流动性收紧,容易变现的资产更容易被抛售。

市场用实际行动印证了美联储的担忧,美元流动性加剧紧张。与这次降息相配合,美联储还宣布了7000亿美元大规模的量化宽松计划,包括回购至少5000亿美元国债,增持至少2000亿美元的抵押担保证券。

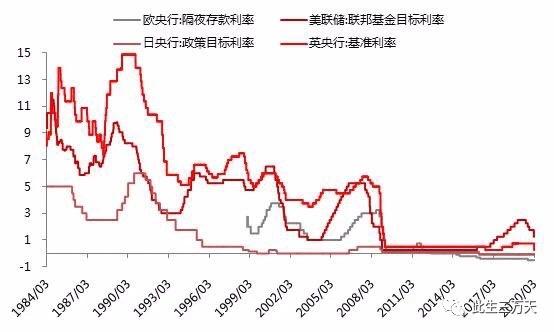

与前几次金融危机不同的是,过去三十年中发生的几次金融危机,主流经济体的基准利率水平都维持在高位,例如1987年发生股灾之前,利率水平已经回升至7.25%,2000年美国互联网泡沫破灭时,利率水平维持在6%左右,而最近的一次2008年金融危机,利率水平则是在5.25%,这给予了联邦政府充足的空间利用货币政策和财政政策来增加市场的信任和一步步放水来维持稳定。我们需要警惕美国及主流经济体国家是否会开启负利率时代,以及负利率时代下对资产价格的影响,因为现在主要金融资产、大众商品都是以美元定价的。

世界各主流经济体基准利率走势

WIND、中泰证券研究所、李迅雷金融与投资

但2020年可能不会是2008年简单的重复,抛开捣乱的沙特利用低油价挟持市场不谈,即便有充分的政策空间,货币政策和财政政策无法有效的应对疫情。病毒不会因财政放水而消失,就像人们不敢去餐厅并不是因为手中没钱一样。现代生物学和医疗的进步是相对的,病毒也会进化并适应新的抗体,所以我们不能掉以轻心。

所以,实体经济到底会受到多大的影响?我觉得可以从两个角度去判断:一)企业在疫情环境下可供支撑的现金流能维持多久;二)疫情对全球化经济一体化的影响有多深。

伴随着波音美股股价从345美金下跌到95美金,下跌70%,时隔多年,雷曼终于找到自己的兄弟原来是波音。金融机构可以倒闭,但人们不会相信波音这样拥有全球垄断技术的美国重要企业也会面临破产重组的风险。737MAX的停飞没有让波音陷入危机,但没想到疫情的组合拳却将波音打成重伤。伴随着疫情扩散,多个航空公司开始取消采购订单以减少开支,这一行为直接导致波音营收大减——现金流出现危机。如果问大家,一家净资产负80亿美金,常年靠低利息大量贷款维持净资产收益率(ROE)回报以及股东分红的公司大家觉得股价在多少合理?波音恰恰是这样的公司,由于美联储维持了长达7年多的零利率时代,导致一些美国公司通过低息贷款在市场上回购自己上市公司的股票,这些回购的股票被注销从而降低流通股数量。这样操作可以维持市场对其上市公司的估值并让ROE变得更加漂亮。

高派息高分红一度是我们判断一家公司好坏的标准,通过现金或负债在市场上回购股票也从侧面说明了如果没有信心通过投资经营取得高收益,不如将现金返回给投资者。格隆汇一篇关于”波音要破产了?”的文章中提到,波音股票回购+现金分红占用的流动资金大约在55%-60%左右。这导致波音在高负债高派息运转的模式下,一旦经营性现金流发生重大影响停滞,这将对这个庞然大物造成多大的影响。这些平时让波音成为一家“好公司”的优点,在黑天鹅面前,反而成了吞噬这家公司的恶魔。

波音尚且如此,其他中小企业呢?那些靠着3-6个月资金回笼周转滚动的制造业、餐饮业,贸易企业,零售行业、工业呢?寒冬可能远未到来。

时至三月,湖北武汉人民通过巨大的牺牲换来全国疫情的控制,餐饮也开始复苏,人们开始走回到街上消费。但是那些传统的制造业、贸易行业、零售行业、工业由于链接着世界的供应链,只要疫情在全球没有得到控制,欧美的企业和订单没有完全复苏,甚至剧烈的汇率波动,都给这些企业带来个更多的不确定性,挤压了他们的生存空间。

恒大地产在春节期间率先发起85折网上购房的超级优惠活动,这仍然无法避免恒大的股票跌了将近40%,债券市场价格跌至70-80块钱。资产千亿的华联地产也在3月9日爆出无法按期足额兑付本息,造成一笔10亿债券的违约。

所以不要急着抄底,手握现金窃喜的同时也要回头看看是否顾此失彼,因为在风险尚未完全暴露之前,底只存在于人们的心里。但要坚信价值投资。

最近丘吉尔的这句话被广泛流传,我们要预防的不仅是疫情扩散和股票下跌,还要看到这次疫情和金融危机散去后的去全球化的可能性和供应链重新布局的震荡。不同的民族、不同地区的人们需要在面对善与恶、面对宽容理解与仇视敌对之间进行选择。

电影《肖申克的救赎》里,就算身处监狱,灵魂自由身心也是自由畅快的。无尽的烦恼和担忧会让人即使在广阔的空间里,心里也跟坐牢一样。危机给我们带来的不仅是机会,还有如何在艰难险阻面前让自己拥有快乐面对的能力。

一场危机会让我们真实感受到一个时代的结束,和另一个时代的开启。只是,另一个时代以什么样的方式开启,决定权在每一个平凡的人手中。

更多文章,欢迎关注我的微信公众号 ”此生三万天“。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}